Vakuutussopimuslaissa säädetään, millä perusteella kaskovakuutuksesta maksettavaa korvausta voidaan alentaa tai se evätä, joten eiköhän yhtiöiden kaskoehtoihinsa kirjaamat korvauksen alentamis- tai epäämisperusteet ole vakuutussopimuslaista peräisin.****Tuo "ajanottolaite" ei ollut mikään eksakti termi enkä sitä tarkkaan muistakaan. Ei näihin varmaan saa koskaan yksiselitteisiä vastauksia. Kuitenkin tyypillisesti tilanne jossa otetaan kierrosaikoja tulkitaan/ voidaan tulkita kilpailuun harjoitteluksi. Keskustelin kerran erään vakuutussedän kanssa muutoinkin kaskon korvaavuudesta rataharjoittelussa ja ainakin hänen mielestään korvausta voidaan alentaa jos onnettomuus katsotaan aiheutuneen esim kohtuuttomasta nopeudasta tilanteeseen nähden.

On muuten erikoista että pyörän liikennevakuutuksen hinta määräytyy sen mukaan onko siitä maksettu ajoneuvovero (vai autoveroa vai mikä se olikaan) vai ei. Minulla on kaksi lähes identtistä pyörää joista toinen kilvissä ja toinen ei. Turvassa liikennevakutuus tuohon kilvettömään on hurjasti kalliimpi, melkein kolminkertainen.

Selväähän se on, että vauhti on ollut kohtuuton, jos kerran on kontattu!!

Kas kun liikennevakuutus on kuitenkin radalla voimassa vaikka vauhti olis kohtuuton - kolminkertaisesta hinnastaan huolimatta. Eihän se tee bonareilla, kun pikkasen enemmän kuin kilvellisen liikenne ja kaskovakuutukset yhteensä!

Vetävät varmaan kehiiin, että yleisnopeusrajoitusta ainakin on rikottu, kohtuullista vääntöä saa varmaan käydä, vaikka ei olis mihinkään kisalisenssiä ikinä maksanut jolloin ei voi missään kilpaillakaan eikä tähdätä kilpailuun vaikka aikaa ottaiskin, mutta vakuutusyhtiöillä on luonnollisesti keinonsa korvauksista kieltäytymiseen ja ellei ole keksivät niitä lisää - eikä ne keinoja kaihda myös käyttää ne keksittyään.

/z

****

Jos on lakiin tyytymätön, niin en usko, että tähän foorumiin mutuilu on paras tapa saada muutoksia aikaan vaan ehkäpä vaikka seuraavat eduskuntavaalit, joista tulet valituksi. Säädätät sitten vaikka valtion tarjoaman kansallisen kaskoturvan ja miksi ei samalla vaivalla myös kansallisen liikennevakuutuksen, joissa ei ole korvausvastuuta rajoittavia säännöksiä. Toisaalta rahoitustapana voisi myös toimia kaavaillun Yle-maksun tapaan kaikilta perittävä maksu, riippumatta siitä, hallinnoivatko moottoriajoneuvoa vai ei. Tällä tavoin harrastajan kustannukset saataisiin alemmiksi.

Onko vauhti aina ollut kohtuutonta, jos radalla on kontattu?

Mitä, jos pysäyttää pyörän, mutta unohtaa laittaa jalan maahan, eikä tasapaino riitä pystyssä pysymiseen?

Edellä kerrrotusta joku ovelampi voi jo päätellä, ettei laissa viitata nimenomaan nopeuteen korvauksen alentamis- tai epäämisperusteena. Kyse on yleensä siitä, onko vahinko aiheutettu törkeällä huolimattomuudella. Harvemmin kukaan tahallisesti kuitenkaan pyörällä pannuttaa vaikka mahdollista sekin.

Miten tuota huolimattomuuden laatua sitten voi rataolosuhteissa sattuneessa vahingossa arvioida?

Karrikoitu esimerkki kertonee jotain: Henkilö ajaa muiden 50 km/h ajavien perässä neulansilmämutkaan 200 km/h vaikka mutkasta ja tilanteesta on luettavissa, ettei sitä voi mitenkään selvittää kyseisellä nopeudella. Menettelyä voitaisiin varsin todennäköisesti pitää törkeän huolimattomana ajoneuvon vaurioitumisriskin kannalta.

TeroT on siis saanut vakuutussedältä oikeita vastauksia, mutta täällä foorumilla ei joukkohysterian sokaisemina kyetä ymmärtämään yksinkertaisiakaan asioita ilman rautalangasta väännettyjä esimerkkejä, jos silloinkaan.

Liikenne- ja kaskovakuutuksen voimassaolosta kirjoittaminen, kun ilmeisesti yritetään pohtia joissain tietyissä olosuhteissa tapahtuneen vahingon korvattavuutta, osoittaa, ettei täällä kirjoittelevilla ole juuri mitään käsitystä asioista - Herra anna heille anteeksi, he eivät tiedä, mitä ovat tekemässä.

Edellä kerrottuun 200 km/h viidenkympin mutkaan -esimerkkiin viitaten, myös liikennevakuutuksesta maksettavaa korvausta voitaisiin tuon menettelyn perusteella alentaa tai se evätä. Tästä säädetään yllättäen liikennevakuutuslaissa.

P.S Ei sulla ois antaa listaa kaskoehtoihin tai lakiin perustumattomista keinoista, joilla korvauksien maksamisesta kieltäydytään?

vai semmosta .., oletettavasti sulla ei ole suoria vakuutusyhtiökytköksiä?

Kiitos, että muistutit vakuutusyhtiöiden toimivan aina puoleettomasti lakien ja asetusten mukaisesti - jos joku on väärässä niin se on yleensä vakuutusyhtiön asiakas!

Perustan spekuulaationi puhtaasti vakaviin ennakkoluuloihin vakuutusyhtiötä kohtaan ja siksi lähden aina siitä, että ne soveltavat mitä tahansa lakiin kirjattua aina omaa etuaa tavoitellen.

*salaliitto hymiö*

Mukava kuulla, että Turvan kanssa ei ole tarvinnut kättä vääntään ja lähdetään nyt sitten jatkossa siitä että ihan suoraan lakiin perustuen kaikki yhtiöt toimivat joka tilanteessa yhdenmukaisesti sekä aina reilusti asiakkaan etua ajatellen!

*turvassa*

Olin muuten juuri viimeksi kaataa pyörän paikaltaa varikolla. Olikin sivutuki laittamatta, kun laskin sen takapukilta ja rupesin laskemaan sivutuen varaan - olis mennyt nurin mutta onneksi sain kiinni. Uskooko joku vakavissaan ettei asiaa olis tarvinnut ruveta vakuutusyhtiölle selittämään? "En tehnyt sitä tahallani vaan kaatui vahingossa, kun sivutuki ei ollutkaan alla kuten kuvittelin!" <| Kyllä tuostakin olisi jo huolimattomuuden monessa yhtiössä saanut?

Iso-Setä, pitääkö mun tosta esimerkistä tulkita, että koska tieliikenteessä mihin noi vakuutukset on tarkoitettu on aina joko yleisrajoitus 80kmh tai tiekohtainen nopeusrajoitus voimassa, joka on maksimissaan 120kmh niin jos Matopurkissa takasuoran päässä jarrusta vasuriin vetää ~150+kmh pöpelikköön niin aika turha vakuutuksesta kysellä? Yhtään alle 80kmh mutkaahan siellä ei muutenkaan ole? Tarkoitinkin lähinnä sitä, että vakuutusyhtiön mielestä voi olla jo "kohtuutonta" ajaa kilvellisellä noihin 80/90/150 mutkiin eli sen minkä ne kilvettömillä vielä hyvin kestää.

TeroT on siis saanut vakuutussedältä oikeita vastauksia, mutta täällä foorumilla ei joukkohysterian sokaisemina kyetä ymmärtämään yksinkertaisiakaan asioita ilman rautalangasta väännettyjä esimerkkejä, jos silloinkaan.

Liikenne- ja kaskovakuutuksen voimassaolosta kirjoittaminen, kun ilmeisesti yritetään pohtia joissain tietyissä olosuhteissa tapahtuneen vahingon korvattavuutta, osoittaa, ettei täällä kirjoittelevilla ole juuri mitään käsitystä asioista - Herra anna heille anteeksi, he eivät tiedä, mitä ovat tekemässä.

Hienoa että meillä on kuitenkin teitäkin, jotka asiaa muita paremmin tietävät ja ymmärtävät herran viisaudessaan, aamen!

Voi meitä poloisia poikia, mitään ymmärtämättömiä, vääräuskoisia..

sanoi:Juhani: Jumala paratkoon! sitähän olemmekin aatelleet ja aprikoinneet oikein vahvasti ja tulleet ymmärtämään mikä siitä pojat perii. Niin, niin, peeveli meidät perii, ja sentähden olemme myös valinneet peevelin onnen osan **

/z

ps. **** siinä oli muuten tollanen repeilevä hymiö mistä olis voinut päätellä tyylilajia ja asiasisällön vakavuusastetta

e1: ** Sinänsä mulle on yhden tekevää miten vakuutusyhtiöt kohtelee motoristeja varsinkin heidän rata-serkkujaan. Kunhan elän siinä uskossa mitä sopimuspapereissa lukee ja jos pikavoitto tulee niin sitten vaan katsotaan menikö pienten jo keski-idän puolelle ehtineitten poikain leikki liian pitkälle ja Iso-Vakuutus-Setä tulee määräämään penalttia - pääasia että vastapuolen vahingot on katettu. Tänkin kanssa mennään vaan sillä kuuluisalla "pidon rajalla" ...

e2: oli pakko kiveä lainata kun osu jo niin liki muutenkin .. yhdestoista luku

Asenna sovellus

Sovelluksen asentaminen iOS:lle

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Käytät vanhentunutta selainta. Se ei välttämättä näytä tätä tai muita verkkosivustoja oikein.

Sinun pitäisi päivittää tai käyttää vaihtoehtoista selainta.

Sinun pitäisi päivittää tai käyttää vaihtoehtoista selainta.

Miten teidän kilvettömät mopot on vakuutettu

- Keskustelun aloittaja isolter

- Aloituspäivä

terve, selvittelin tänään rekisteröimättömän road racing moottoripyörän vakuutuksia. Jopa lähivakuutus on siirtynyt hhetki sitten normaaliin moottoripyörämaksu käytäntöön. Halvimman tarjouksen sain pohjolasta 400€.

Onko se tosiaan niin että tämä liikennevakuutus korvaa myös vastakkaisosapuolen materiaalivahingot...kuten naiset vakuutusyhtiöissä sanoi??

Onko se tosiaan niin että tämä liikennevakuutus korvaa myös vastakkaisosapuolen materiaalivahingot...kuten naiset vakuutusyhtiöissä sanoi??

- Liittynyt

- 22.6.2006

- Sijainti

- Mäntyharju

Oliko puhetta, että nouseeko lähivakuutuksessa nykyisellään olevien vakuutuksien hinta ratamoottoripyörien osalta vai koskeeko tämä muutos vain uusia vakuutuksia?

Tiedän etten vahingossakaan irtisano vakuutusta, jos muutos koskee vain uusia vakuutuksia...

Tiedän etten vahingossakaan irtisano vakuutusta, jos muutos koskee vain uusia vakuutuksia...

sanoi:Onko se tosiaan niin että tämä liikennevakuutus korvaa myös vastakkaisosapuolen materiaalivahingot...kuten naiset vakuutusyhtiöissä sanoi??

Korvaa, mutta syyllisyyskysymys täytyy olla selvä, mitä se ei aina välttämättä moottoriradalla ole.

Kirjoitukseni tarkoitus oli kertoa, että ala on sangen säänneltyä ja korvauksen alentamiselle tai epäämiselle täytyy löytyä peruste, joka ei voi olla ns. hatusta vedetty. Jos on ns. hatusta vedetty tai jotakin asiaa väärin tulkiten tehty, muuttuu asia muutoksenhakuteissä, joita löytyy maksuttomiakin. Jos ne eivät vääryyttä korjaa niin pitäisi korjaantua tuomioistuimessa sitten. Sieltähän oikeutta ainakin pitäisi tässä maassa sovellettavassa järjestelmässä saada. Harvemmin kuitenkaan tuohon tarvetta.Vakuutussopimuslaissa säädetään, millä perusteella kaskovakuutuksesta maksettavaa korvausta voidaan alentaa tai se evätä, joten eiköhän yhtiöiden kaskoehtoihinsa kirjaamat korvauksen alentamis- tai epäämisperusteet ole vakuutussopimuslaista peräisin.****Tuo "ajanottolaite" ei ollut mikään eksakti termi enkä sitä tarkkaan muistakaan. Ei näihin varmaan saa koskaan yksiselitteisiä vastauksia. Kuitenkin tyypillisesti tilanne jossa otetaan kierrosaikoja tulkitaan/ voidaan tulkita kilpailuun harjoitteluksi. Keskustelin kerran erään vakuutussedän kanssa muutoinkin kaskon korvaavuudesta rataharjoittelussa ja ainakin hänen mielestään korvausta voidaan alentaa jos onnettomuus katsotaan aiheutuneen esim kohtuuttomasta nopeudasta tilanteeseen nähden.

On muuten erikoista että pyörän liikennevakuutuksen hinta määräytyy sen mukaan onko siitä maksettu ajoneuvovero (vai autoveroa vai mikä se olikaan) vai ei. Minulla on kaksi lähes identtistä pyörää joista toinen kilvissä ja toinen ei. Turvassa liikennevakutuus tuohon kilvettömään on hurjasti kalliimpi, melkein kolminkertainen.

Selväähän se on, että vauhti on ollut kohtuuton, jos kerran on kontattu!!

Kas kun liikennevakuutus on kuitenkin radalla voimassa vaikka vauhti olis kohtuuton - kolminkertaisesta hinnastaan huolimatta. Eihän se tee bonareilla, kun pikkasen enemmän kuin kilvellisen liikenne ja kaskovakuutukset yhteensä!

Vetävät varmaan kehiiin, että yleisnopeusrajoitusta ainakin on rikottu, kohtuullista vääntöä saa varmaan käydä, vaikka ei olis mihinkään kisalisenssiä ikinä maksanut jolloin ei voi missään kilpaillakaan eikä tähdätä kilpailuun vaikka aikaa ottaiskin, mutta vakuutusyhtiöillä on luonnollisesti keinonsa korvauksista kieltäytymiseen ja ellei ole keksivät niitä lisää - eikä ne keinoja kaihda myös käyttää ne keksittyään.

/z

****

Jos on lakiin tyytymätön, niin en usko, että tähän foorumiin mutuilu on paras tapa saada muutoksia aikaan vaan ehkäpä vaikka seuraavat eduskuntavaalit, joista tulet valituksi. Säädätät sitten vaikka valtion tarjoaman kansallisen kaskoturvan ja miksi ei samalla vaivalla myös kansallisen liikennevakuutuksen, joissa ei ole korvausvastuuta rajoittavia säännöksiä. Toisaalta rahoitustapana voisi myös toimia kaavaillun Yle-maksun tapaan kaikilta perittävä maksu, riippumatta siitä, hallinnoivatko moottoriajoneuvoa vai ei. Tällä tavoin harrastajan kustannukset saataisiin alemmiksi.

Onko vauhti aina ollut kohtuutonta, jos radalla on kontattu?

Mitä, jos pysäyttää pyörän, mutta unohtaa laittaa jalan maahan, eikä tasapaino riitä pystyssä pysymiseen?

Edellä kerrrotusta joku ovelampi voi jo päätellä, ettei laissa viitata nimenomaan nopeuteen korvauksen alentamis- tai epäämisperusteena. Kyse on yleensä siitä, onko vahinko aiheutettu törkeällä huolimattomuudella. Harvemmin kukaan tahallisesti kuitenkaan pyörällä pannuttaa vaikka mahdollista sekin.

Miten tuota huolimattomuuden laatua sitten voi rataolosuhteissa sattuneessa vahingossa arvioida?

Karrikoitu esimerkki kertonee jotain: Henkilö ajaa muiden 50 km/h ajavien perässä neulansilmämutkaan 200 km/h vaikka mutkasta ja tilanteesta on luettavissa, ettei sitä voi mitenkään selvittää kyseisellä nopeudella. Menettelyä voitaisiin varsin todennäköisesti pitää törkeän huolimattomana ajoneuvon vaurioitumisriskin kannalta.

TeroT on siis saanut vakuutussedältä oikeita vastauksia, mutta täällä foorumilla ei joukkohysterian sokaisemina kyetä ymmärtämään yksinkertaisiakaan asioita ilman rautalangasta väännettyjä esimerkkejä, jos silloinkaan.

Liikenne- ja kaskovakuutuksen voimassaolosta kirjoittaminen, kun ilmeisesti yritetään pohtia joissain tietyissä olosuhteissa tapahtuneen vahingon korvattavuutta, osoittaa, ettei täällä kirjoittelevilla ole juuri mitään käsitystä asioista - Herra anna heille anteeksi, he eivät tiedä, mitä ovat tekemässä.

Edellä kerrottuun 200 km/h viidenkympin mutkaan -esimerkkiin viitaten, myös liikennevakuutuksesta maksettavaa korvausta voitaisiin tuon menettelyn perusteella alentaa tai se evätä. Tästä säädetään yllättäen liikennevakuutuslaissa.

P.S Ei sulla ois antaa listaa kaskoehtoihin tai lakiin perustumattomista keinoista, joilla korvauksien maksamisesta kieltäydytään?

vai semmosta .., oletettavasti sulla ei ole suoria vakuutusyhtiökytköksiä?

Kiitos, että muistutit vakuutusyhtiöiden toimivan aina puoleettomasti lakien ja asetusten mukaisesti - jos joku on väärässä niin se on yleensä vakuutusyhtiön asiakas!

Perustan spekuulaationi puhtaasti vakaviin ennakkoluuloihin vakuutusyhtiötä kohtaan ja siksi lähden aina siitä, että ne soveltavat mitä tahansa lakiin kirjattua aina omaa etuaa tavoitellen.

*salaliitto hymiö*

Mukava kuulla, että Turvan kanssa ei ole tarvinnut kättä vääntään ja lähdetään nyt sitten jatkossa siitä että ihan suoraan lakiin perustuen kaikki yhtiöt toimivat joka tilanteessa yhdenmukaisesti sekä aina reilusti asiakkaan etua ajatellen!

*turvassa*

Olin muuten juuri viimeksi kaataa pyörän paikaltaa varikolla. Olikin sivutuki laittamatta, kun laskin sen takapukilta ja rupesin laskemaan sivutuen varaan - olis mennyt nurin mutta onneksi sain kiinni. Uskooko joku vakavissaan ettei asiaa olis tarvinnut ruveta vakuutusyhtiölle selittämään? "En tehnyt sitä tahallani vaan kaatui vahingossa, kun sivutuki ei ollutkaan alla kuten kuvittelin!" <| Kyllä tuostakin olisi jo huolimattomuuden monessa yhtiössä saanut?

Iso-Setä, pitääkö mun tosta esimerkistä tulkita, että koska tieliikenteessä mihin noi vakuutukset on tarkoitettu on aina joko yleisrajoitus 80kmh tai tiekohtainen nopeusrajoitus voimassa, joka on maksimissaan 120kmh niin jos Matopurkissa takasuoran päässä jarrusta vasuriin vetää ~150+kmh pöpelikköön niin aika turha vakuutuksesta kysellä? Yhtään alle 80kmh mutkaahan siellä ei muutenkaan ole? Tarkoitinkin lähinnä sitä, että vakuutusyhtiön mielestä voi olla jo "kohtuutonta" ajaa kilvellisellä noihin 80/90/150 mutkiin eli sen minkä ne kilvettömillä vielä hyvin kestää.

TeroT on siis saanut vakuutussedältä oikeita vastauksia, mutta täällä foorumilla ei joukkohysterian sokaisemina kyetä ymmärtämään yksinkertaisiakaan asioita ilman rautalangasta väännettyjä esimerkkejä, jos silloinkaan.

Liikenne- ja kaskovakuutuksen voimassaolosta kirjoittaminen, kun ilmeisesti yritetään pohtia joissain tietyissä olosuhteissa tapahtuneen vahingon korvattavuutta, osoittaa, ettei täällä kirjoittelevilla ole juuri mitään käsitystä asioista - Herra anna heille anteeksi, he eivät tiedä, mitä ovat tekemässä.

Hienoa että meillä on kuitenkin teitäkin, jotka asiaa muita paremmin tietävät ja ymmärtävät herran viisaudessaan, aamen!

Voi meitä poloisia poikia, mitään ymmärtämättömiä, vääräuskoisia..

sanoi:Juhani: Jumala paratkoon! sitähän olemmekin aatelleet ja aprikoinneet oikein vahvasti ja tulleet ymmärtämään mikä siitä pojat perii. Niin, niin, peeveli meidät perii, ja sentähden olemme myös valinneet peevelin onnen osan **

/z

ps. **** siinä oli muuten tollanen repeilevä hymiö mistä olis voinut päätellä tyylilajia ja asiasisällön vakavuusastetta

e1: ** Sinänsä mulle on yhden tekevää miten vakuutusyhtiöt kohtelee motoristeja varsinkin heidän rata-serkkujaan. Kunhan elän siinä uskossa mitä sopimuspapereissa lukee ja jos pikavoitto tulee niin sitten vaan katsotaan menikö pienten jo keski-idän puolelle ehtineitten poikain leikki liian pitkälle ja Iso-Vakuutus-Setä tulee määräämään penalttia - pääasia että vastapuolen vahingot on katettu. Tänkin kanssa mennään vaan sillä kuuluisalla "pidon rajalla" ...

e2: oli pakko kiveä lainata kun osu jo niin liki muutenkin .. yhdestoista luku

Esitetty puolueettomuus -termi ehkä hiukan epätarkka, sillä harvemmin ihminen pitää tulkintaa puolueettomana ja oikeana, jos korvaus evätään vaikka kyse olisi päivänselvästä vakuutusehdoista ilmenevästä asiasta. Niin, ja useimmiten asiakas on väärässä, jos lautakuntien muutosprosenteista voi jotain päätellä.

Kyllähän pyörän kaataminen takapukilta sivutuelle laskettaessa on varmasti huolimattomuutta, mutta ei sillä ole mitään vaikutusta korvattavuuteen. Lähes kaikki vahingothan aiheutuvat huolimattomuudesta. Sen varalta vahinkovakuutuksia otetaankin ja korvauksia niistä maksetaan. Törkeä huolimattomuus on sitten toinen juttu.

Mitä vakuutusyhtiölle selittämiseen tulee, niin selittämiseksi riittää, että kertoo mitä on tapahtunut ja vastaa esitettyihin kysymyksiin. Se ei ole kohtuuton vaatimus, kun ei noita tapahtumatietoja kukaan muukaan kuin asiakas voi antaa. Tästä selvityksenantovelvollisuudestakin on säädetty laissa.

Tieliikenteessä noudatettavilla nopeusrajoituksilla ei ole mitään tekemistä radalla tapahtuneeseen kaatoon johtaneen menettelyn huolimattomuuden arvioinnin kanssa.

Kilvetön sivuvaunumotocross pyörä, vakuutus ennen pohjolassa, hinta olisi noussun karvan päälle 400€, Turvassa ei oikein osattu laskea hintaa, meni jotenkin kilpipelin mukaan ~600-700€

Tapiolassa 660€ vaikka mulla on kaikki mahdolliset alennukset siellä, eli kilpipelin mukaan kai olis mennyt sielläkin.

Lähivakuutus ottaa 195€ ja siellä tehtiin maanantaina vakuutus.

Hieman on huvittanut kun virkailijat on etsineet AYR/Husaberg merkkistä pyörää...

Tapiolassa 660€ vaikka mulla on kaikki mahdolliset alennukset siellä, eli kilpipelin mukaan kai olis mennyt sielläkin.

Lähivakuutus ottaa 195€ ja siellä tehtiin maanantaina vakuutus.

Hieman on huvittanut kun virkailijat on etsineet AYR/Husaberg merkkistä pyörää...

- Liittynyt

- 6.5.2003

Turvasta yrittivät myydä jotain kisapyörävakuutusta omaani ~700 euron hintaan. Jäi ottamatta koska normaali liikennevakuutus taisi olla 400 ja 500 euron väliin. Ajelee sitten tuolla, säilyi pyöräkin sitten kilvellisenä jos myydessä joku antaa tälle vaikka jotain arvoa. Ja pikkukaskon otin tuohon lisäksi, olisiko ollut 80 euroa vuosi. Jos vaikka kaatuessa sattuisi syttymään tuleen niin saa sitten rahat pois...

On sitten kaudelle 2013 näemmä tuplanneet hinnat

Koomista sinänsä että soraradalla ajamisen vakuuttaminen on noin puolta halvempaa kuin asfalttiradalla vastaava. Mitäs jos ottaa soravakuutuksen ja lupaa ajella vaan pientareilla

Koomista sinänsä että soraradalla ajamisen vakuuttaminen on noin puolta halvempaa kuin asfalttiradalla vastaava. Mitäs jos ottaa soravakuutuksen ja lupaa ajella vaan pientareilla

Itse kun soittelin kilvettömään vakuutusta niin sain kyllä öögät pyöreenä kuunnella hintoja ja tiedä sit kuinka totta onkaan mutta fenniaan ja trygiin kun ainaskin soittelin niin tarjosivat ilomielin kilvettömään liikennevakuutusta mutta eipäs saisi ajella radalla :") Tämäkin selvisi kun kysyin asiasta. Olisi muuten vaan myyty vakuutus tyhmälle

Tämäkin selvisi kun kysyin asiasta. Olisi muuten vaan myyty vakuutus tyhmälle

Olin itse kyllä siinä luulossa että liikennevakuutuksella voi hyvillä mielillä ajella missä lystää TÄH? Kannattaa siis olla tarkkana tässä, mitä oma liikennevakuutus kattaa

TÄH? Kannattaa siis olla tarkkana tässä, mitä oma liikennevakuutus kattaa

No vakuutus nyt if:n kautta ja saa hyvillä mielillä

Tämäkin selvisi kun kysyin asiasta. Olisi muuten vaan myyty vakuutus tyhmälle Olin itse kyllä siinä luulossa että liikennevakuutuksella voi hyvillä mielillä ajella missä lystää

TÄH? Kannattaa siis olla tarkkana tässä, mitä oma liikennevakuutus kattaaNo vakuutus nyt if:n kautta ja saa hyvillä mielillä

- Liittynyt

- 18.3.2008

- Sijainti

- Vesivehmaa

tkard sanoi:Itse kun soittelin kilvettömään vakuutusta niin sain kyllä öögät pyöreenä kuunnella hintoja ja tiedä sit kuinka totta onkaan mutta fenniaan ja trygiin kun ainaskin soittelin niin tarjosivat ilomielin kilvettömään liikennevakuutusta mutta eipäs saisi ajella radalla

Olin itse kyllä siinä luulossa että liikennevakuutuksella voi hyvillä mielillä ajella missä lystää

No vakuutus nyt if:n kautta ja saa hyvillä mielillä

Kuulostaa pikkusen erikoiselta, kun liikennevakuutuksen ehdot on kerrottu laissa eikä ole yhtiökohtaiset. Se on sitten toinen juttu kuinka ison tappelun jälkeen yhtiöt maksaa korvauksia.

Vuorela sanoi:Kuulostaa pikkusen erikoiselta, kun liikennevakuutuksen ehdot on kerrottu laissa eikä ole yhtiökohtaiset. Se on sitten toinen juttu kuinka ison tappelun jälkeen yhtiöt maksaa korvauksia.

Samaa mieltä, ja vak.myyjä ei taitanut tietää mitä on myymässä ja itsekkin olin huuli pyöreenä hinnoista ja ehdoista

- Liittynyt

- 28.3.2010

- Sijainti

- syvä etelä

Pitäisi ja pitäisi.... jopa vakutuusvirkailijan tietää mitä on tekemässä.... mutta liian usein....

Puhutaan valtavia läpiä päähän kun ei kehdata tunnustaa ettei ole hajuakaan

On toisaalta sula käytännön mahdottomuus, että suurin osa vakuutusasiakkaista asioisi

"keittiön kautta" sen tason kavereiden kanssa jotka oikeasti jotain tulkinnanvaraisista

asioista tietäisivät.... puhumattakaan että vielä seisoisivat puheidensa takana.

Tältä pohjalta on hyvä homma että erilaisilla foorumeilla käydään näitä keskusteluja!

Tulee sitten asiakkaan ominaisuudessa vähemmän hyvässä uskossa tehtyjä

virheratkaisuja..... ja ylläripylläreitä Mustan Pekan jäädessä käteen .

.

Puhutaan valtavia läpiä päähän kun ei kehdata tunnustaa ettei ole hajuakaan

On toisaalta sula käytännön mahdottomuus, että suurin osa vakuutusasiakkaista asioisi

"keittiön kautta" sen tason kavereiden kanssa jotka oikeasti jotain tulkinnanvaraisista

asioista tietäisivät.... puhumattakaan että vielä seisoisivat puheidensa takana.

Tältä pohjalta on hyvä homma että erilaisilla foorumeilla käydään näitä keskusteluja!

Tulee sitten asiakkaan ominaisuudessa vähemmän hyvässä uskossa tehtyjä

virheratkaisuja..... ja ylläripylläreitä Mustan Pekan jäädessä käteen

.Omasta RR:stä kun kävin antamasta kilvet pois, tarjosivat Aktiasta kilvettömän pyörän vakuutusta 230e hintaan.

Heti kun puhe siirtyi radalla ajamiseen hinta pompsahti viiteensataan euroon.

Olenki nyt perunut sen vakuutuksen aina syksyllä ja ottanut keväällä käyttöön. Ei oo maksanut paljon

Heti kun puhe siirtyi radalla ajamiseen hinta pompsahti viiteensataan euroon.

Olenki nyt perunut sen vakuutuksen aina syksyllä ja ottanut keväällä käyttöön. Ei oo maksanut paljon

- Liittynyt

- 28.3.2010

- Sijainti

- syvä etelä

Taitaa näissä "kilvettömien" vakuuttamisissa olla se perusongelma, ettei "kilpailukäyttö" tai siihen

rinnastettava harjoittelu ole aihepiiri, jolle vakuutustuotteet on pääsääntöisesti tehty.

Ihan vastaavan tyyppinen käytännön ongelma syntyi 90-luvun alussa nassikoiden

crossiharrastuksen piirissä.

Ihan "puhtaan kaulan kanssa" tarkasteltuna..... ei ollut olemassa yhtään vakuutustuotetta/lajia,

joka olisi tarjonnut "rehellisen" vakuutusturvan esim. moottorikerhojen toiminnan parissa

tapahtuvassa rataharjoittelussa tai epävirallisissa kilpailuluonteisissa tapahtumissa.....

kerhojen järjestämillä mini-mini leireillä tms.

Paljon vilpitöntä "luuloa" kyllä riitti, mutta ei muuta.

Tiukemmalla syynillä ja "rehellisillä" ilmoituksilla ei tapaturmavakuutustuotteet toimineet,

eikä esim. SML:n nuorisolisenssi ollut mahdollinen ikäkysymyksen vuoksi.

Aikanaan ainoa "todellinen" vakuutusturva noihin touhuihin saatiin siten, että

Pohjola lanseerasi tarpeeseen täysin uuden vakuutuslajin......

Jonka sitten SML kateuttaan, ahneuttaan ja laiskuuttaan "ampui alas".

Raha kelpasi kun sitä näytti olevan "kiristämällä saatavilla"..... ja yks-kaks.....

aiemmin toiminta jota luonnehdittiin jopa lapsen raiskaamiseksi (alle lisenssi-ikäisten crossi).....

muuttuikin "tulevaisuuden toiminnaksi" siten, että alle 12-vuotiaille voitiin myydä ns. C-lisenssi,

joka ei oikeuttanut liiton virallisiin kilpailuihin..... mutta tarjosi nappuloille

helpon, selkeän ja toimivan vakuutusturvan.... ja tapahtumia & toimintaa järjestäville kerhoille

sielunrauhan vakuutusasioissa......

TOKI SILLÄ EROLLA, ETTÄ VAKUUTUSTUOTE MUUTTUI " C-LISENSSIKSI ILMAN KILPAILUOIKEUTTA.....

JA HINTA POMPSAHTI + 40 %..... KOSKA LIITON PITI SAADA OSANSA ASIASTA JONKA ETEEN

SE EI PANNUT TIKKUA RISTIIN...... JA JOTA SE OLI TÄTÄ ENNEN ANKARASTI KRITISOINNUT .

.

Witun hienoa touhua!...... ja valitettavasti totta viimeistä piirtoa myöten .

.

Että näin... on sitä osattu hölmöillä ennenkin liittotasolla... ja vakuutusasioissa.

Harrastajan etu kun tahtoo olla ihan sama juttu kun äänestäjän etu politiikassa.

rinnastettava harjoittelu ole aihepiiri, jolle vakuutustuotteet on pääsääntöisesti tehty.

Ihan vastaavan tyyppinen käytännön ongelma syntyi 90-luvun alussa nassikoiden

crossiharrastuksen piirissä.

Ihan "puhtaan kaulan kanssa" tarkasteltuna..... ei ollut olemassa yhtään vakuutustuotetta/lajia,

joka olisi tarjonnut "rehellisen" vakuutusturvan esim. moottorikerhojen toiminnan parissa

tapahtuvassa rataharjoittelussa tai epävirallisissa kilpailuluonteisissa tapahtumissa.....

kerhojen järjestämillä mini-mini leireillä tms.

Paljon vilpitöntä "luuloa" kyllä riitti, mutta ei muuta.

Tiukemmalla syynillä ja "rehellisillä" ilmoituksilla ei tapaturmavakuutustuotteet toimineet,

eikä esim. SML:n nuorisolisenssi ollut mahdollinen ikäkysymyksen vuoksi.

Aikanaan ainoa "todellinen" vakuutusturva noihin touhuihin saatiin siten, että

Pohjola lanseerasi tarpeeseen täysin uuden vakuutuslajin......

Jonka sitten SML kateuttaan, ahneuttaan ja laiskuuttaan "ampui alas"

.Raha kelpasi kun sitä näytti olevan "kiristämällä saatavilla"..... ja yks-kaks.....

aiemmin toiminta jota luonnehdittiin jopa lapsen raiskaamiseksi (alle lisenssi-ikäisten crossi).....

muuttuikin "tulevaisuuden toiminnaksi" siten, että alle 12-vuotiaille voitiin myydä ns. C-lisenssi,

joka ei oikeuttanut liiton virallisiin kilpailuihin..... mutta tarjosi nappuloille

helpon, selkeän ja toimivan vakuutusturvan.... ja tapahtumia & toimintaa järjestäville kerhoille

sielunrauhan vakuutusasioissa......

TOKI SILLÄ EROLLA, ETTÄ VAKUUTUSTUOTE MUUTTUI " C-LISENSSIKSI ILMAN KILPAILUOIKEUTTA.....

JA HINTA POMPSAHTI + 40 %..... KOSKA LIITON PITI SAADA OSANSA ASIASTA JONKA ETEEN

SE EI PANNUT TIKKUA RISTIIN...... JA JOTA SE OLI TÄTÄ ENNEN ANKARASTI KRITISOINNUT

.Witun hienoa touhua!...... ja valitettavasti totta viimeistä piirtoa myöten

.Että näin... on sitä osattu hölmöillä ennenkin liittotasolla... ja vakuutusasioissa.

Harrastajan etu kun tahtoo olla ihan sama juttu kun äänestäjän etu politiikassa

.- Liittynyt

- 17.1.2012

- Sijainti

- Kanta-Häme

GuessWho sanoi:Olen juurikin avannut keskustelun erän yhtiön kanssa mahdollisuudesta saada asiaan jäsenedun kautta helpotusta. Toivotaan kovasti että asia etenisi myötätuulessa eteenpäin

Hienoa! Kerro ihmeessä piakkoin neuvottelujen edistymisestä. Itse kyselin juuri yhtiöitä läpi ja Turva, IF ja Pohjantähti olisivat minulle vakuutuksen ratailuun myöntäneet. Kaikissa hinta n. 300-400€.

Hauskin asia on kuitenkin, että palo-varkautta ei saanut mistään näistä yhtiöistä kilvettömään ratapyörään. Jos esim. talo palaa ja pyörä autotallissa siinä samalla, niin mikään vakuutus ei sitä kuulemma korvaa. Ei kuulu irtaimistoon

")

Onko muuten tietoa, jos esim. peräkärryllä pyörää radalle siirtäessä vetää yhdistelmän pöpelikköön, niin korvaako mikään vakuutus pyörän vahinkoja? Auton kasko, nää? Kärryn kasko?

Lupaan kyllä luonnollisesti infota asiasta heti jos se saa lisää tuulta siipiensä alle. Ensipuraisu ei ainakaan saanut kumppania kovasti kakomaan. Olen myös lähestynyt asiaa ns. "Akuuttina" joten toivon jo ihan omienkin valintojeni tueksi asiaan lisävaloa. Mutta ei mennä vielä asioiden edelle vaan odotetaan mitä perästä kuuluu...

Soitin just äsken Tapiolaan. 1120 euroa/vuosi, bonusoikeudeton. R6R 2006. Enkä tajunnu kysyä onko seisonta-aikaoikeus, stupid me, koska silloin 4 kk:n vakuutus jäis maksamaan 373 euroa. Noh, en kysyny muitakaan vakioehtoja kun tuo hinta kolahti pahasti.

- Liittynyt

- 28.3.2002

- Sijainti

- Vantaa

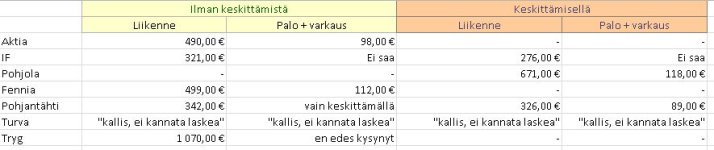

Mä soittelin toissapäivänä yhtiöitä läpi ja tulos oli suurinpiirtein liitteenä olevan taulukon mukainen.

Kovasti tuntuu RR-pyörät nykyisellään ahdistavan, oudointa oli IFin kanta jossa ei millään ilveellä saanut palo+varkausvakkaria vaikka liikennettä myivät iloisesti.

Kovasti tuntuu RR-pyörät nykyisellään ahdistavan, oudointa oli IFin kanta jossa ei millään ilveellä saanut palo+varkausvakkaria vaikka liikennettä myivät iloisesti.